テクニカルアナリストの向川です。

今週の相場が始まりましたが、日経平均は反落。まさに昨日の日曜日、パキスタンで米国とイランの会合が行われていましたが、結果は決裂。これによって大きく下がっていた原油が上昇し、マーケットがピリつきました。

日米ともに決算シーズンにも入り、先週は日本市場に注目でしたが、今週は米国です。金融大手や半導体大手の決算が出てくる予定です。

イラン情勢の悪化から原油や長期金利が上昇しています。引き続きシートベルト締めで安全運転ですね。

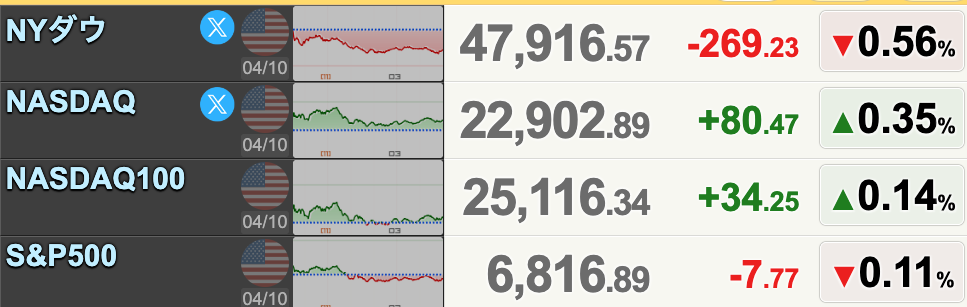

【米国株】ダウ反落もナスダックは8日続伸

先週の最大の注目は「米国のインフレ」でした。

その指標が米CPI(消費者物価指数)でしたが、コア指数が予想を下振れ。全体的なインフレというよりは、イラン戦争によるエネルギー高騰が原因ということがわかり、買い材料となりました。

寄り付き直後のダウはプラス圏へ上昇しましたが失速。そのあとはレンジになり、高値を追う動きは限定的でした。最終的に269ドル安の47,916ドルで取引を終えています。

トランプ大統領が「ホルムズ海峡の逆封鎖」を示唆したことで市場の空気は一変し、さらなる泥沼化と原油高への警戒から引けにかけてリスクオフの売りが優勢に。

S&P500は7ポイント安の6,816、ナスダックは80ポイント高の22,902と8日続伸となりました。

中東の物理的なサプライチェーンやインフレに業績が左右されにくいため、資金がハイテクへ集まっています。

エヌビディアが+2.6%、アマゾンが+2.0%と相場をけん引し、ナスダックは驚異の「8日続伸」を記録。AI向けクラウドのコアウィーブも提携報道で+10.9%と急騰しました。

一方で、生活必需品やヘルスケアなどディフェンシブセクターが下落。今週から本格化する大手銀行の決算発表を前に金融セクターも調整の売りに押されました。

こうして振り返ると、CPIという好材料で高く始まったにもかかわらず、マイナス圏の安値引けとなる展開でした。ナスダックだけが8日続伸と強いですが、これは「相場全体が強い」のではなく、「中東リスクから逃げ出した資金が、行き場を失ってメガテックに避難しているだけ」のいびつな状態です。

そのナスダックは短期的な過熱感もあり、「ホルムズ海峡逆封鎖」というリスクも浮上した中で、今週はTSMCなど半導体大手の決算も控えます。連騰にFOMO(乗り遅れる恐怖)で飛び乗るリスクも考えておく必要がありますね。

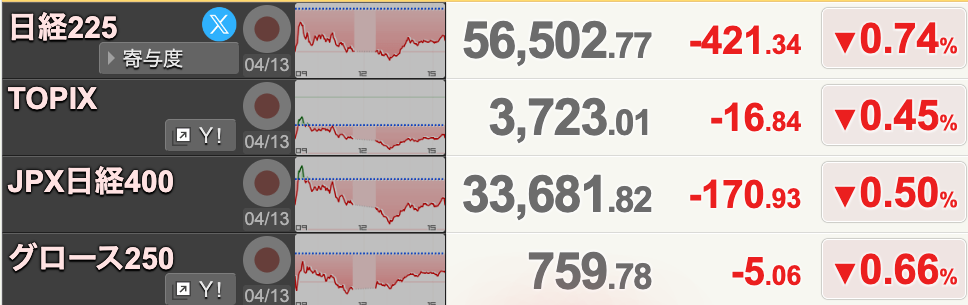

【日本株】「TACO」への期待後退でギャップダウン。

先週の日経平均は7%ほど上昇する強き相場になりました。

その背景にあったのがトランプ政権のTACO(停戦合意)ですが、週末に行われた米国・イラン・パキスタンを交えた3者直接協議は合意にならず。

トランプ大統領が「協議決裂の場合は攻撃再開の準備がある」と警告したことで、原油や米長期金利が再び上昇しました。

これによって朝の段階から1,000円ほど下がっていた日経平均は、寄り付きから下落して始まりました。1日を通して売りが優勢となり、前週末の急反発に対する戻り待ちの利益確定売りも重なって、終日マイナス圏での重い相場でした。

日経平均は大引け間際に少し買われましたが、最終的に421円安の56,502円で引けています。TOPIXは16ポイント安の3,723と3日続落です。売買代金は7兆2504億円でした。

日経平均の押し下げ要因のトップは、東京エレクトロンやアドバンテストなどの半導体株と、ファストリでした。先週のショートカバー(買い戻し)で大きく買われた反動が出ています。

そして中東情勢の悪化から資源株が上昇しており、INPEXなどの「鉱業」が値上がり率トップに。情報通信や陸運など、外部環境に左右されにくいディフェンシブ株が買われています。また、全体が軟調な中、キオクシアや信越化学工業などが日経平均を支えています。

引き続き56,000円台はキープしていますが、相場がまだヘッドラインで揺れ動きます。TACOシナリオが一直線には進まなそうで、再び「トランプ大統領の気まぐれ」という難しい相場になりそうです。

波乗りトレーダーにとって、このような「ニュースで窓を開けて乱高下する相場」は手を出してはいけない環境で、短期のノイズに飛び乗ることは避けるのが無難ですね。

今日はゴールドマン・サックスの決算に注目です。中東情勢やプライベート・クレジットなどの問題も残っており、要人発言には注目しておきましょう。

では、明日もいい波乗っていきましょう!