本日は投資戦略の立て方やポートフォリオの組み方について説明をします。

ポートフォリオとは、「資産配分」のことです。

投資戦略やポートフォリオの組み方がうまくいかないと投資で大きな利益を上げるのは難しくなってしまいます。

投資戦略とポートフォリオの組み方についてわかりやすく紹介をしますので、参考にしてください。

投資の基本は長期分散投資

投資で安定的に利益を上げるための基本は「長期分散投資」です。

長い期間をかけて、様々なアセット(投資対象:株式などのこと)に投資をすれば、安定的に資産は増えていくといわれています。

なぜなら、世界経済は基本的に右肩上がりで上昇しているからです。

また、1つの資産に集中して投資をしてしまうと、その資産が暴落したときに大きく損をしますが、様々な資産に分散して投資をすればそれぞれの資産が補うので、安定的に増えていくといった理屈になります。

なぜなら、資産によって値動きは異なるからです。

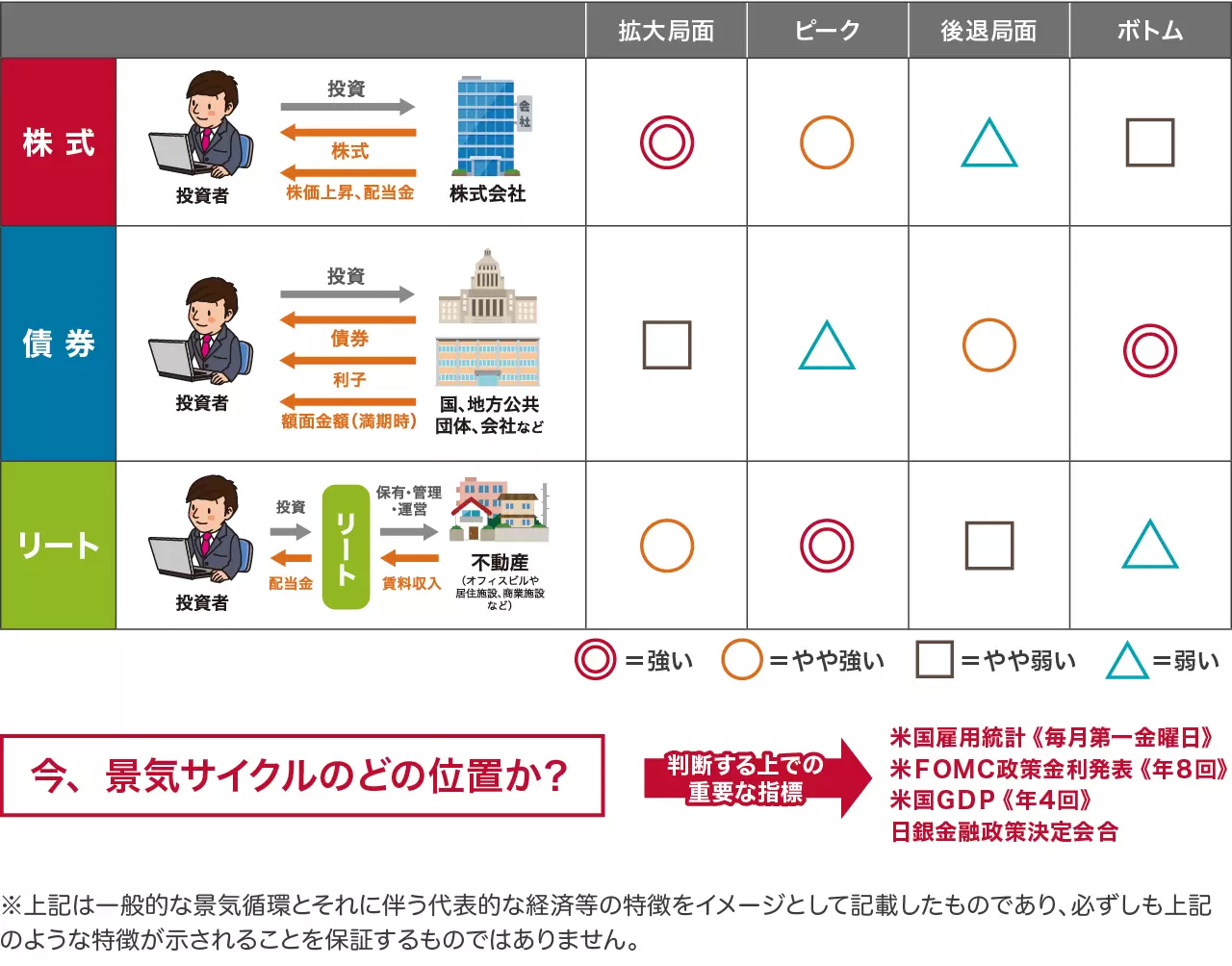

景気循環によっての資産の動きは以下の図の通りです。

出典:マネハブ

投資で安定的に利益を上げたいのであれば、まずは長期分散投資を意識するようにしましょう。

長期分散投資を自然と行うためには、積み立て投資がおすすめです。

積み立て投資のメリットは3つ

積み立て投資にはさまざまなメリットがありますが主なメリットは3つです。

- 少ない金額から投資することができる

- 良い商品を使うことができる

- ドルコスト法を活用できる

積み立て投資のそれぞれのメリットについてわかりやすく説明していきますね。

少ない金額から投資することができる

積み立て投資は、毎月100円程度から投資することができます。

資産運用と聞くと大きなお金が必要だと思われている方もいるかもしれませんが、積み立て投資であれば少ない金額からでも投資を始めることが可能です。

毎月、100円程度から始めることができますのでお金があまりない若い方でも十分積み立て投資であれば行うことができるでしょう。

もちろん、途中で金額を増額することも可能ですのでまずは始めてみることが非常に大切です。

良い商品を使うことができる

積み立て投資は、今国が非常に押してくれていることもあり、国が良い仕組みを作ってくれています。例えばつみたてNISAやiDeCoです。

NISAのつみたて投資枠とは、年間120万円を上限とし最大1800万円利用できる仕組みです。

利益は非課税になりますので非常に良い仕組みであるといえるでしょう。

IDeCoも利益は非課税になります。利用できる金額は職種によって異なりますが、支払ったお金は全額所得控除の対象になります。

経費として計上することができますので支払っている期間、税金を安くすることができるのです。

またNISAやIDeCoで利用することができる商品は非常に商品性が良いです。

なぜなら金融庁の許可がなければいけないからです。金融庁の厳しい許可をクリアしているので非常に商品性は高いといえるでしょう。

ドルコスト法を活用できる

ドルコスト法とは、毎月一定の金額で一定の商品を買うことによって購入平均単価を安定させることができる仕組みです。

ドルコスト法は長い期間行わなければ高い効果を得ることができませんが、そもそも積み立て投資は長期間運用する必要がある仕組みです。

10年や20年など長い期間積み立てを行うことによってより購入平均単価は安定しますので高い利益を得ることができるでしょう。

積み立て投資のデメリットは1つ

積み立て投資にはデメリットも当然あります。それは短期間で大きな利益を得ることができないことです。

積み立てでしっかりとした成果を出すためにはどうしても長い時間がかかります。

短期で利益を出したい方には積み立て投資は向かないでしょう。

短期で大きな利益を狙いたい方にはやはりFXがおすすめです。

コアサテライト戦略の特徴とは

投資初心者の方の投資戦略でおすすめなどが「コアサテライト戦略」です。

コアサテライト戦略とは、主要な戦略である「コア(Core)」と補完的な戦略である「サテライト(Satellite)」の組み合わせを用いて資産を運用する方法です。

コアはポートフォリオの主要な部分であり、安定性と長期的な成長を重視します。一般的に、低リスクで幅広い資産クラスに分散投資することが特徴です。

コアには、リスク分散ができているインデックスファンドやETFなどが主に利用され、一方でサテライト部分に関しては、比較的リスクの高い個別株やFX、仮想通貨などを当てるケースが多いです。

要はコア部分で安定的に資産を築き、サテライト部分で大きな利益を狙うといった戦略になります。

コア部分の比率の方がサテライト部分の比率より圧倒的に高くなります。イメージとしては、コア部分が8割、サテライト部分が2割程度で良いでしょう。

このコアサテライト戦略ですが、主な特徴は2つあります。

- 守りと攻めの分散投資

- 初心者から上級者までおすすめの投資法

コアサテライト戦略のそれぞれの特徴についてわかりやすく説明します。

守りと攻めの分散投資

コアサテライト戦略は、コア部分で安定的に利益を上げ、サテライト部分で積極的に大きな利益を狙っていく戦略になります。

つまり、守りと攻めのバランスを取った戦略となるのです。

出典:ダイヤモンドオンライン

このように、守りの部分と攻めの部分に分けて運用をするため、比較的安心して取り組めるのが大きな特徴になります。

初心者から上級者までおすすめの投資法

コアサテライト戦略は守り重視の投資手法になるので、初心者に特におすすめの投資手法です。なぜなら、投資上級者でも、短期間で利益を上げ続けることは難しいからです。

ファンドマネージャーを始めとしたプロの投資家でも、個別株や仮想通貨への投資で利益を出し続けることは至難の業です。

「急がば回れ」ではないですが、長期的な目線で見れば 安定資産中心に運用する「コアサテライト戦略」のほうがトータルリターンが大きくなるケースも多いです。

このようにコアサテライト戦略は投資初心者だけでなく、プロの投資家も活用している方の多い投資手法となっています。

ポートフォリオの組み方

ポートフォリオとは「資産配分」のことです。資産配分をうまく行えば投資で安定的に利益が上げられます。ポートフォリオを組む際は、年齢、資産、リスク許容度別に考える必要があります。

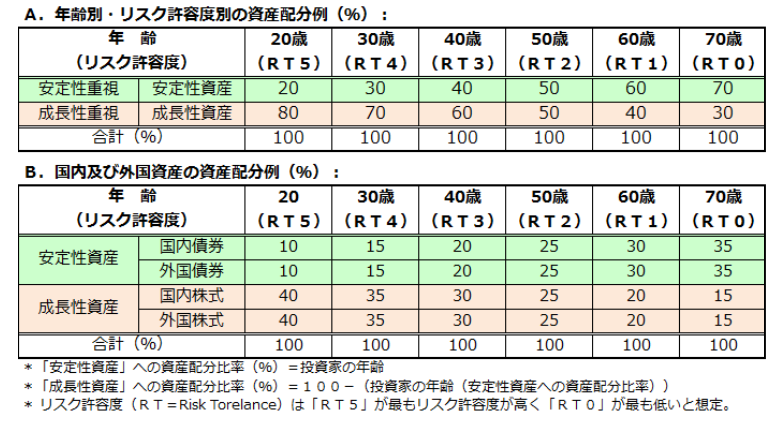

年齢による適正な投資割合は以下のように計算できます。

「株式の割合=100-年齢」

「債券の割合=年齢」

リスクの高い株式の比率は年齢が高くなるほど低くして、安定資産である債券の比率を高めるのが良いとされています。楽天証券研究所が作成している年齢別のリスク資産の適正な割合の表を載せておきます。

出典:楽天証券研究所

例えば、リスク許容度が高い20代の場合、値上がりが期待できる株式を8割程度組み入れて、残り2割に関しては債券やゴールドなどにするのが良いとされています。

逆に、リスク許容度が低い70代の場合、債権やゴールドなどの比較的安定した資産を70%程度保有し、3割程度を株式投資に当てるのが良いとされているようです。

ただし、資産の保有状況や投資経験などによって一概に年齢で区切られるものではありません。

特に今は「人生100年時代」であり、積極的に運用することが求められています。

過去の実績からパフォーマンスの良い米国株や日本株中心のポートフォリオを組むのが良いでしょう。

まとめ

今回は投資初心者でも簡単にできる投資戦略とポートフォリオの決め方について紹介をしました。

資産運用で大きな利益を安定的に上げるためには、投資戦略とポートフォリオが非常に重要です。

ぜひ今回の記事を参考にしていただき、安定的に収益を上げられるコアサテライト運用とポートフォリオの組み方について実践していただければ幸いです。