テクニカルアナリストの向川a.k.aチャートの向こう側です。

昨日の米国株は続伸。FOMCも無事に通過しました。

日本マーケットでは主力の決算が続きます。特に今日はトヨタと任天堂の決算は見ておきたいところ。

そして明日はもう週末ですね。休み多すぎ、、、祝日はオープンにしてほしい派の向川です。

さて、ではまず米国株から見ていきましょう。

FOMCを無難に通過、主要3指数が揃って反発

まず米国は主要3指数が揃って反発。

ダウ平均は284ドル高の41,113ドル、ナスダック+0.27%、S&P+0.43%で引けました。

米中貿易問題の警戒が少し和らいだことで買いが入りました。FOMCでも予想通りに金利は据え置きとなり、さらにトランプ大統領がAI半導体輸出規制撤廃の報道もありました。

これで半導体株などハイテク株が買われる展開になりましたが、序盤は重い展開でした。

SOX半導体も反発し、昨日はエヌビディアやブロードコムなど上昇。ARMは売上増加もガイダンスが弱く時間外で下げました。

業種ごとで見ていくと、全11業種のうち8業種が上昇。特に一般消費財・サービスが上昇しました。その他は情報技術やヘルスケア、金融なども底堅い動きでした。

一方でコミュニケーション・サービスや素材、不動産の3業種が下落でした。

個別株を見てみると、こちらも好決算が出たディズニーが市場予想を上回る増収、増益を発表。通期の業績見通しも引き上げで10%ほど上昇しました。

他にもダウ採用銘柄を見ると、先ほどあげたエヌビディアの他にもアマゾン、アムジェン、ナイキなどが上昇。ベライゾンやユナイテッドヘルスが下げました。

また、昨日はアップルがiPhoneの検索エンジンに生成AIの導入を検討との報道があり、Googleが急落しました。

他にも、米国への旅行減少がライドシェア事業の成長鈍化につながるとの見方から、ウーバーも売られました。米金利も下落しており、4.3%で推移しています。

米国株が続伸する中、今日の日本マーケットもオープンしました。

TOPIX10日続伸、半導体株主導で日経平均も反発

今日の日本株ですが、日経平均もTOPIXも上昇しました。

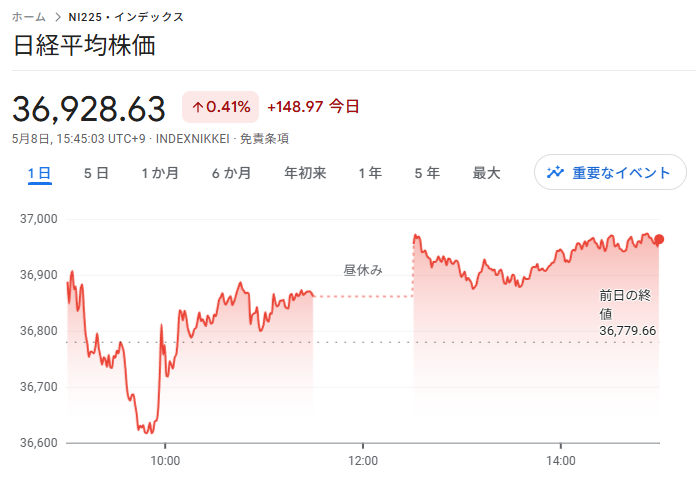

これでTOPIXは10連騰、2017年10月以来の連騰記録を更新。日経平均も前日比148円高で36,928円でした。

輸出規制緩和への期待から半導体株が買われ、東京エレクトロンやディスコなどが上昇。日経平均を押し上げました。

これは今日1日の日経平均チャートですが、ちょうど節目の37,000円にタッチするも超えれずに引けました。

プライム市場の値上がり・値下がりを見ると、値上がり銘柄が全体の過半数になりました。

海運、サービス、非鉄金属などが相場をけん引し、18業種が上昇しました。一方でその他製品、保険、鉄鋼などが下げました。売買代金は4兆4795億円。そして明日はSQですね。

米国と英国が貿易交渉で合意に達する見通しとなり、関税がポジティブに働きそうです。もちろん楽観はできないものの、ひとまず着地できたらあとは同じような流れで進んでいくでしょう。

あとはスイスで予定されている米中閣僚の協議もうまく着地してくれたら、マーケットにとってはポジティブ要因です。

今日目立っていた個別株を見ていくと、日本郵船が1,500億円を上限とする自社株買いを発表し、4.6%高となりました。

防衛からはIHIですが、2026年3月期の当期純利益が6.4%増の1,200億円となり、一時10.2%高に。35年ぶりの高値を記録しました。

堅調なバンダイナムコですが、2026年3月期の当期純利益が22.7%減の1,000億円となり、弱気ガイダンスから売られて8%ほど下げました。

為替もやや円安へ進み、米国と英国の合意を発表との報道からドルが全般的に買われる展開となりました。

向川の視点:米中協議とFOMCの結果が市場を支援、国内企業の決算にも注目

ここまで相場を重くしていた関税や、業績見通しも少しずつ軟化。TOPIXの10連騰には驚きですね。関税ショックのとき、だれがこの展開を予想できたでしょうか。これだからマーケットは面白いですね。

ただ、企業決算や米中の通商交渉の進展は既に織り込まれつつあり、短期的には上値の重さが意識されるタイミング。

今からの積極的な買いあげはちょっと怖いですが、国内は引き続き決算ですね。明日9日には川崎重工業、三菱重工、旭化成などの決算が出てきます。

今日の注目はトヨタと任天堂でしたが、トヨタは今期営業減益見通しとなり、関税による影響は不透明なことからガイダンスは弱めでした。

任天堂も営業利益が前期比13%増の3,200億円になる見通しでしたが、アナリストの予想平均値を下回りました。年間配当は増配予定でした。

今週はGWもあったので、明日が最終日ですね。明日もいい波乗っていきましょう!