向川|認定テクニカルアナリストMFTA®

再び中東情勢が揺れており、さらにトランプ政権による新しい関税案の報道も出るなど、今日の相場が崩れました。

日経平均下落、昨日の米国株も3指数とも下げました。さらに半導体ブロードコムの決算が出たあとにアフターマーケットで急落。これも今日の日本市場を重くさせましたね。

明日で今週も終わり、夜は雇用統計。明日21時からライブもする予定です。

では、今日の相場を振り返りましょう。

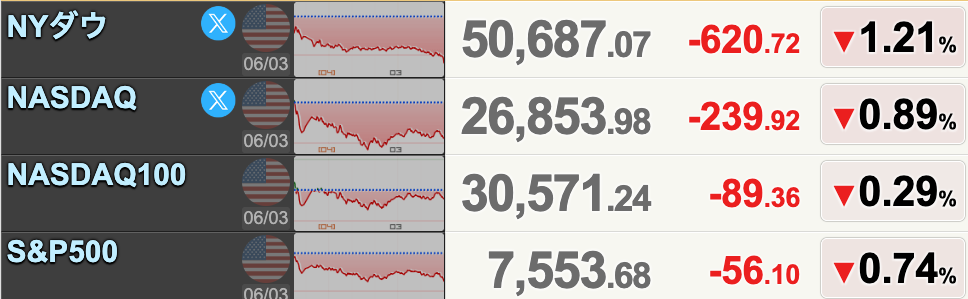

【米国株】主要指数は大幅反落。利上げ警戒と原油高が重石に。

米国とイランの間で再び緊張が高まり、イランがクウェートやバーレーンに攻撃。これによって地政学リスクが高まり原油が上昇しました。

ダウ平均は86ドル安の51,220ドルで始まり、寄り付きが昨日の高値になりました。そのあとは下落が続き、620ドル安の50,687ドルで大引け。S&P500も56ポイント安の7,553、ナスダックは239ポイント安の26,853と下げました。

しかし、主要指数が軒並み崩れるなか、半導体指数(SOX)は「+1.39%」と続伸。こちらが相場を支えました。

エヌビディア(NVDA)のフアンCEOが台北の見本市でマーベル・テクノロジー(MRVL)について発言。これで時価総額1兆ドル到達の期待感も高まり、マーベルを中心に強い期待買いが先行。

他には通期売上高見通しを引き上げたビクトリアズ・シークレット(VSXY)や、スリーマイル島原子力発電所の再稼働を早めるための免除が規制当局に認められたオクロ(OKLO)などの原発関連株が上昇しました。

前日に投資資金確保のための800億ドル規模の巨額増資計画を発表したアルファベット(GOOG)が下落。第2四半期の業績見通しを引き下げたシェイクシャック(SHAK)も売りに押されています。

前日まで連日で過去最高値を更新していた主要3指数は少しずつ重い雰囲気、そんな米国マーケットです。次なる関心は明日金曜の雇用統計です。

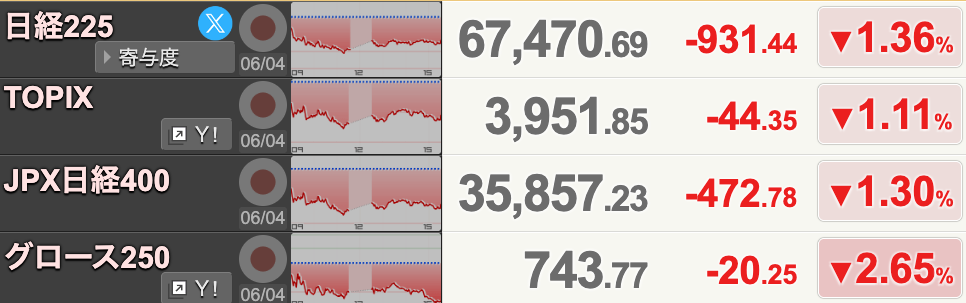

【日本株】日経平均は大幅反落。直近急騰への過熱感から売り優勢の相場に。

今日の日経平均は日経平均は541円安の67,860円と反落スタート。

米国のハイテクが売られたことで国内のハイテクも下落。前日に日経平均が1,600円を超える急伸を見せていた反動から目先の過熱感が強まっており、上値追いに慎重なムードも。

イスラエル首相が再攻撃の可能性に言及したことで原油も上昇。そのまま前場は売り優勢で1,300円安で引けました。後場は少し買われたことで下落にブレーキとなりましたが、最終的に931円安の67,470円で引けています。

TOPIXは44ポイント安の3,951、グロース250が20ポイント安の743と下げました。

指数全体が大きく売られる中でも、アドバンテストやディスコ、東京エレクトロンなど、主要な半導体はプラス圏へ。連日の急騰から下げたのがソフトバンクGやキオクシアHD。イビデンや村田製作所なども売りが波及し、下落が目立ちました。

金利上昇メリットを見越して銀行が買われ、他にも海運や機械なども上昇。プライム市場の騰落数は「値上がり27.6%」に対して「値下がり68.9%」と、全体の約7割が値下がりとなりました。

これで日経平均は前日の急騰分を打ち消す形で900円超の下落です。朝方の寄り付きから右肩下がりに下値を切り下げる陰線となり、利益確定売りが優勢の相場になっています。

中東情勢の楽観視から相場が上がっていましたが、再び警戒感が高まると上値も重くなりそうです。まずは明日の雇用統計に注目ですね。

では、明日もいい波乗っていきましょう!