From:編集部 黒木

2024年1月から新NISAが始まります。巷では新NISAが発表された途端に神改正だと、ニュースや動画で頻繁に特集されていました。

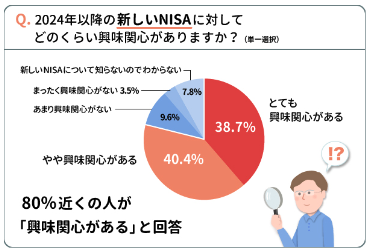

新NISAに対する注目は非常に高く、「NISA・資産運用に関する調査(三菱UFJ銀行)」によると、新NISAに対してどのくらい興味関心があるのか聞いたところ、約80%の方が「興味・関心がある」と回答しています。

出典:三菱UFJ銀行 NISA活用実態アンケート!2024年から始まる新NISAとは

https://www.bk.mufg.jp/column/shisan_unyo/a0014.html

ただ興味があっても実際に投資する人は限られています。

この記事では、新NISAとはどのような制度なのか、現行NISAと比較して何が変わったのかなどを知ることで、投資へのハードルを少しでも下げて不安を解消できるように解説します。

これまでにNISAを利用している人はもちろん、これからNISAを始める人もぜひご覧下さい。

2024年から始まる新NISAとは?

新NISAとは、2024年1月から始まる非課税投資制度のことです。

出典:金融庁 新しいNISA

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

一般口座や特定口座で商品(個別株式や投資信託など)を購入し、譲渡益や配当などの利益が発生した場合は、20.315%の税金が取られます。ただ、NISA口座で購入した商品で発生した利益に対しては非課税です。資産形成をしている方には非常にありがたい制度ですよね。

また、今回始まる新NISAでは非課税投資枠の拡大や制度自体の恒久化など、多くの点で改良されています。

日本政府が目指す「家計の安定的な資産形成」に向けて、投資への流れを加速させるためにも新NISAは欠かせません。

新NISAの特筆すべき変更点は4つ!

新NISAの変更点は以下の通りです。

その中でも特に重要な変更点を解説します。

非課税保有期間の無期限化

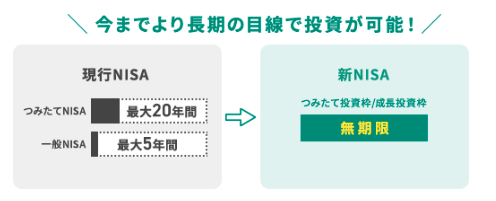

今回の新NISAが神改正だと言われる理由に、非課税保有期間の無期限化があります。

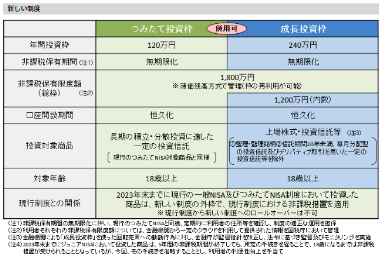

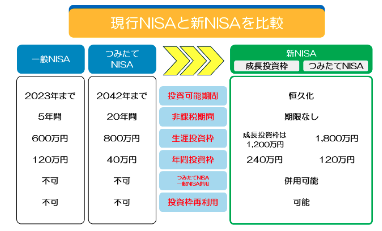

現行のつみたてNISA(新NISAではつみたて投資枠に相当)の非課税保有期間が20年、一般NISA(新NISAでは成長投資枠に相当)の非課税保有期間が5年で有限でした。しかし、新NISAではこれまでの非課税期間が撤廃、無期限化されたためより長い期間運用が可能となったのです。

また、非課税保有期間が終了すれば特定口座(課税口座)へ移管するか売却するどちらかを選択する必要がありましたが、その心配も必要ありません。

無期限化は制度自体の恒久化にもつながるので、NISA口座の開設は慌てることなくいつでもできるのもありがたいメリットです。

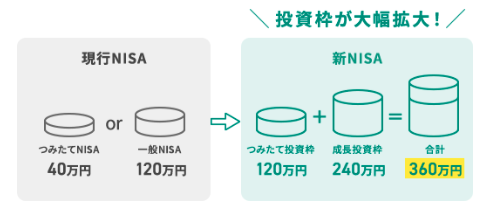

年間投資枠の拡大

新NISAでは年間投資枠が拡大されます。

今まではつみたてNISAで年間40万円、一般NISAで年間120万円の年間投資上限があり、尚且つどちらか一方しか選択できないという制度でした。

今回の改正ではつみたて投資枠で年間120万円、成長投資枠で年間240万円の年間投資枠が上限となり、どちらも併用可能になったことから年間投資枠は最大で360万円へと大幅に拡大。

この改正により、より多くの資金を投資できるようになったので、資産運用の効率を更に高めることができます。

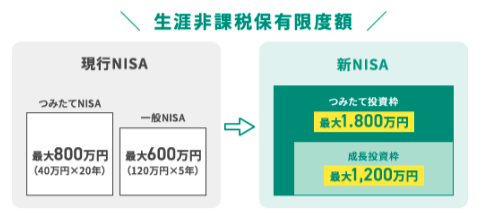

非課税保有限度額の拡大

生涯非課税保有限度額が一人当たり最大1,800万円まで拡大します。

これまでの非課税保有限度額は、つみたてNISAで最大800万円、一般NISAで最大600万円でした。しかし今回の改正では、最大で1,800万円まで投資可能となったのです。

つみたて投資枠と成長投資枠の併用可

現行のつみたてNISAと一般NISAは併用することができませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能です。

つみたて投資枠だけだと年間120万円の投資上限があるため、生涯非課税保有限度額の1,800万円を使い切るまで15年の年月が必要です。しかし成長投資枠を併用することで最短で5年で枠を使い切ることもできます。

新NISAのデメリット

新NISAは神改正と言われていますが、デメリットもあることを忘れてはいけません。

元本保証がない

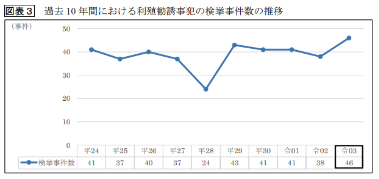

新NISAに限ったことではありませんが、投資に元本保証はありません。元本を保障してくれるのは、銀行の普通預金か定期預金だけです。

もし元本保証をうたっているような商品を勧められたら、詐欺的な投資勧誘の可能性があるので注意が必要。

警視庁のデータによると、令和4年投資詐欺関連の検挙事件数は46件と増加傾向にあります。

出典:警察庁生活安全局 令和3年における生活経済事犯の検挙状況等について

https://www.npa.go.jp/safetylife/seikeikan/R03_seikatsukeizaijihan.pdf

うまい話には裏があります、皆さんもご注意を!

いつ売却すればいいのかが難しい

これまでのNISAであれば、非課税保有期間に制限があったため、期限が来れば課税口座に自動的に移管されるか売却するか選ぶかの2択でした。新NISAでは非課税保有期間が無期限化されたため、いつ売却するかは自分で考える必要があります。

例えば、

①投資を開始してから10年間は株価が低調で含み損を抱えている

②株価が上昇基調にあり、今後も伸びそうな傾向がある場合

どちらの場合でも売却した方がよいかの判断はなかなか難しそうですよね。

①であれば「損が出ている状態で売りたくない」

②であれば「もっと高値で売却したい」

売薬の判断をするには基準が必要になります。含み損が〇〇万円になったら売却する・含み益が〇〇万円になったら売却するなど、一定のマイルールを定めることで投資判断をすると迷うことも少なくなります。

現行NISAで保有している銘柄は新NISAに移管できない

現行NISAと新NISAは別制度であるため、現行NISAで保有している銘柄を新NISAへ移管することはできません。

では現行NISAで保有している銘柄を新NISAで運用するにはどうすればいいのか。答えは保有している銘柄を一旦売却し、新NISAの口座で買い直し運用します。手間ではありますが、引き続き同じ銘柄を運用したい場合はしかたがありません。

まとめ

新NISAになって何が変わるのか理解できましたか?

- 非課税保有期間の無期限化

- 年間投資枠の拡大

- 非課税保有限度額の拡大

- つみたて投資枠と成長投資枠の併用可

現行NISAから大幅に改良された新NISAを有効活用することで、日本人でも資産を増やすことは可能です。2024年1月からスタートする新制度を皆さんも活用してみて下さい。