From:編集部 黒木

最近よくニュースで岸田首相が「貯蓄から投資へ」と頻繁に言われていますが、皆さん投資はやっていますか?

「投資って怖いもの」

「投資はギャンブルと同じ」

このように漠然とした怖さを持っている方が多いのではないでしょうか。

しかし、投資をせず貯蓄ばかりしている日本人は、資産がほとんど増えていません。

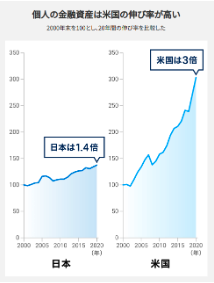

こちらの図は日本とアメリカの金融資産の伸び率を表したものです。

出典:WealthNavi 個人の金融資産、日米で差が開き続ける理由は? | ロボアドバイザーならWealthNavi(ウェルスナビ)

日本が20年でわずか1.4倍に対し、アメリカは3倍にまで成長しています。この金融資産の差は、投資をしたかしていないかの差です。

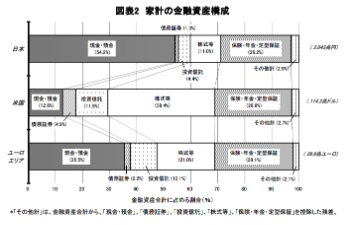

家計の中身を比べてもいかに日本人が投資をしていないのかがわかります。アメリカは家計における投資(投資信託・株式等)割合が約50%に対して、日本はわずか約15%。

出典:日本銀行調査統計局 資金循環の日米欧比較

https://www.boj.or.jp/statistics/sj/sjhiq.pdf

投資をしていないことで歴然の差が生まれるのです。

この記事では、NISAの概要やメリット・デメリットを解説します。「投資は怖いもの」と思っている人にこそNISAは有効です。制度を理解して、皆さんも資産運用してみませんか?

NISAって何?

NISAとは、「Nippon Individual Savings Account」の略称で、日本語で少額投資非課税制度のことを意味します。

その名の通り、少額から株式や投資信託などの金融商品を購入することができ、売却時の利益や配当金に対しては非課税となります。

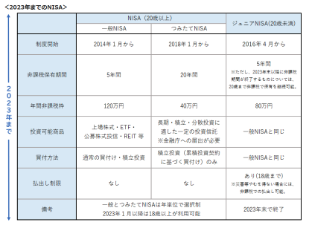

また、NISAには3種類の運用方法があります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

年間で投資できる金額や非課税期間の違いがあり、一種類のみしか登録できません。

出典:金融庁 NISAとは?

https://www.fsa.go.jp/policy/nisa2/about/index.html

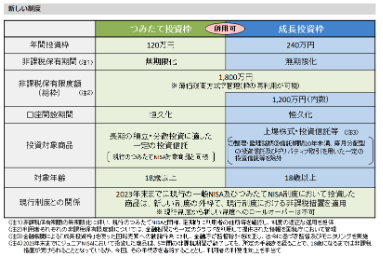

なお、NISAは2024年1月から新しいNISAに変わります。

これまでのNISAとの違いは、

- 非課税保有期間の無期限化

- つみたて投資枠(つみたてNISA)と成長投資枠(一般NISA)の併用

- 年間投資枠の拡大(つみたて投資枠120万、成長投資枠240万)

- 非課税保有限度額が1,800万円に拡大

など、現行のNISAをよりバージョンアップさせた制度になっています。

出典:金融庁 新しいNISA

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

NISAは「貯蓄から投資へ」の流れを促し、日本人の資産形成には欠かせない制度です。

何のためにNISAを使うのか目標を決める

NISAを活用し資産形成をする上で最も重要なことは、目標を決めることです。

なぜなら、お金を増やすことだけを目的としてしまうと、精神的にきつくなるからです。ゴールのないマラソンほど辛いものはありません。NISAを活用してお金を増やすことはあくまでも手段のひとつであって、目標ではないのです。

目標が具体的であればあるほど、資産運用を継続して行うモチベーションにも繋がります。

例えば、

- 老後資金を確保するため(老後2,000万円問題が心配だから)

- 子どもの教育資金に充てたい(子どもには良い教育を受けさせたい)

- マイホームの購入資金に充てたい(ローンをできる限り短くしたい)

など、自分のライフイベントやライフサイクルに合わせてより良い未来を築くための目標であれば、皆さん俄然やる気がでませんか。

一度、将来設計を考えて目標を決めることをおすすめします。

NISAのメリット・デメリットを理解する

NISAを利用する上で、知っておきたいメリット・デメリットをご紹介します。

NISAのメリット3選

NISAのメリットは3つ。

- 運用で儲けた利益は非課税

- 確定申告が必要ない

- 少額投資が可能なので初心者向き

運用で儲けた利益は非課税

現行のNISAでも新しいNISAでも共通しているのが、運用益に掛かる税金が非課税なこと。NISAの最も大きな恩恵と言えるのではないでしょうか。

出典:Like U

https://www.smbc-card.com/like_u/money/nisa.jsp

通常の投資は、運用益(譲渡益・配当金・分配金など)に対して20.315%の税金が取られますが、NISAは税金が取られないのが大きな特徴です。

仮に100万円で購入した株式が、200万円になって売却すれば利益の100万円に対して20.315%の税金が掛かります。結果手元に残るのは79万6,850円、これが通常の取引です。しかし、NISAを使うと非課税になるので丸々100万円が手元に残ります。

一定の購入条件はありますが、この恩恵は利用するメリットは大きいです。

確定申告が必要ない

初心者にとってありがたいのが、確定申告が必要ないことです。

課税対象の証券口座で運用益が発生した場合は、確定申告が必要になります(特定口座での運用では確定申告は不要)しかし、NISA口座で発生した運用益については、非課税なのでもちろん確定申告も必要ないのです。

時間に余裕のない方や確定申告に不安のある方には、うってつけなのがNISAと言えます。

少額投資が可能なので初心者向き

投資信託などの商品によっては、100円から投資可能なためNISAは初心者向きの制度と言えます。

投資経験の少ない人にとっては、自分の資産が減ることに抵抗がある人が多いのではないでしょうか。しかし、少ない投資額であれば、小さな損失で抑えることができるので、精神的には楽です。

また、小さな投資額で経験を積むことで金融リテラシー(金融知識)が高まり、より多くの資金を投資するステップアップにも繋がります。

投資へ不安を抱いている方にこそNISAはおすすめです。

NISAのデメリット3選

メリットばかりのNISAと思われるかもしれませんが、デメリットも存在します。

元本割れのリスクがある

NISAで購入できる商品の全てに元本割れのリスクがあります。

投資タイミングによっては購入後すぐに暴落が発生し、含み損を抱えるケースもありますが、その時点で売却すれば元本割れです。

ただNISAに限らず、投資全般で元本割れのリスクはあります。投資は少なからずリスクを負うことでリターンを得る可能性があるものだと理解しましょう。

損益通算ができない

NISA口座では損益通算が行えません。

損益通算とは、1年間で発生した利益と損失を合算し相殺することで、申告する利益分を小さくすることができる制度です。

例えば、

- A口座で100万円利益

- B口座で50万円の損失

この場合は、合算して100万円ー50万円=50万円のみに税金がかかります。B口座は損失が出ているので税金は掛かりませんが、A口座の100万円にだけ税金が掛かってしまうと、より多くの税金を払ってしまうことになるため、損益通算は欠かせません。

しかし、NISAは他の口座と損益通算できないルールになっているため、NISA口座以外での取引では注意が必要かもしれません。

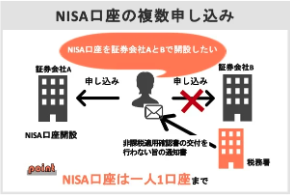

NISA口座は1人1口座

現行のNISA・2024年から始まる新NISA、どちらもNISA口座は1人1口座しか持てません。

出典:NETMONEY

https://zuu.co.jp/media/stock/nisa-multiple-accounts#rank-01

仮にNISA口座を開設する証券会社にはバレないと思い、複数の証券会社にNISAの申請をしても税務署が非課税適用確認書を交付する必要があるのでバレます。

ただし、証券会社や金融機関を変更することは可能です。所定の手続きを行えば1年ごとに切り替えることができることは覚えておきましょう。

NISA口座開設手順

NISAを利用するためには、まず証券総合取引口座を開設する必要があります。ほとんどの金融機関では、証券総合口座の開設と同時にNISA口座の開設がセットになっています。

NISAの取扱いがある主な金融機関はこちらです。

| 大手ネット証券会社 | SBI証券・楽天証券・マネックス証券・松井証券 など |

| 大手証券会社 | 野村証券・大和証券 など |

| 大手銀行 | 三菱UFJ銀行・みぞほ銀行・りそな銀行・ゆうちょ銀行 など |

| その他 | 郵便局・農協・信用金庫・信用組合・生保 など |

NISA口座の開設方法は2通りあります。

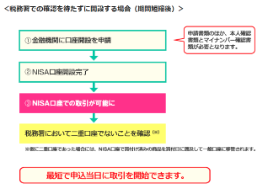

<税務署での確認を待たずに開設する場合(期間短縮後)>

オンラインでの開設になり、書類の郵送がなくWeb上で申請から開設までが完了します。

出典:金融庁 NISAを始める

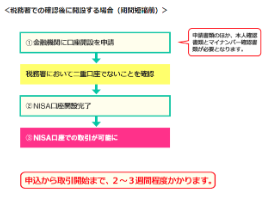

<税務署での確認後に開設する場合(期間短縮前)>

口座開設の資料請求から必要書類の記入・返送と口座開設までは時間が掛かります。

どちらも口座開設自体は比較的簡単です。詳細については金融機関のホームページにわかりやすく記載されていますのでご覧下さい。

Web申請であれば早い会社で当日から取引可能、郵送だと2〜3週間で取引できますが、不安な方は金融機関の窓口での申込むのも可能です。

また、NISA口座を開設するのに必要なものはこちら。

- マイナンバーカード(通知カード・個人番号カード)

- 本人確認書類(運転免許所・パスポート・健康保険証など)

- 印鑑(印鑑レス口座は不要)

- 非課税適用確認申請書 兼 非課税口座開設届出書

NISA口座は作っておいて損は何もありませんので、ぜひ皆さんも口座開設してみましょう。

まとめ

今回は、「NISAって何?初心者が知っておきたい基礎知識」について解説しました。

「投資は怖いもの」というこれまでの日本の常識は少しずつ変わりつつあります。NISAを活用して資産を増やすには今がチャンスなのかもしれません。

ただ全ての投資にはリスクがつきものです。正しくメリットとデメリットを理解して無理のない投資を行ってみてはいかがでしょうか。