テクニカルアナリストの向川a.k.aチャートの向こう側です。

6月相場、重い雰囲気でスタートですね。

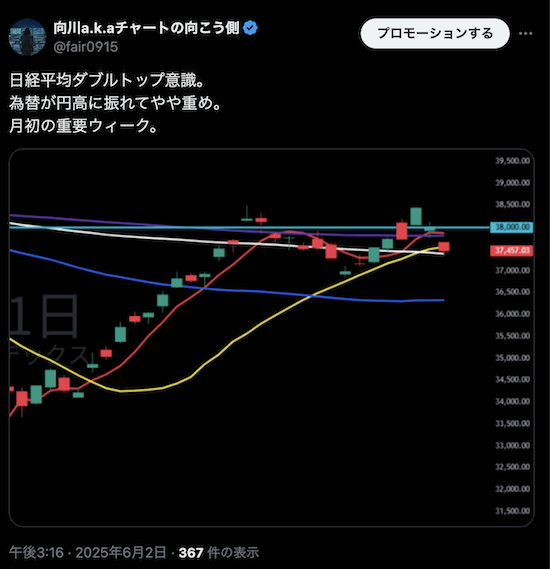

ちょうど日経平均は小さいダブルトップを作っていて、さらに為替も円高ですから重いです。

Xではポストしていましたが、今のマーケットでは積極的な買い上げは避けたほうが無難ですからね。

→Xはこちらです

今週は重要イベントが続き月初ウィーク。

そして米中貿易摩擦もバチバチで、鉄鋼とアルミニウムの関税引き上げも警戒されています。

では、まず米国株から振り返りましょう。

【米国株】小幅に3指数上昇。米中関税に引き続き警戒。

昨日のマーケットは主要3指数が揃って小幅に上昇しました。

鉄鋼・アルミニウムの関税引き上げから、貿易摩擦への警戒感が高まりましたが、一部のハイテク株が買われました。

さらにトランプと習近平による米中首脳会談もあるとのことで、やや関税が緩和されて期待感からも買われました。

また、5月のISM製造業景気指数は48.5と、節目の50を割ってきました。

事前の予想は49.2、前回が48.7から考えるとちょっと物足りない数字だったこともあり、下げ幅を拡大する場面も。

ダウ平均は70ドル安の42,199ドルで寄り付き、そのあと下がる局面もありましたが、後場にかけて買い優勢になりました。最終的には35ドル高の42,305ドルで引けています。小幅ながら3日続伸です。

S&P500は24ポイント高の5,935、ナスダックは128ポイント高の19,242で引けています。

業種ごとで見ると全11業種のうち10業種が上昇。特にエネルギーが上げました。

その他はハイテクやコミュニケーションサービスが上昇。一方で、資本財が下げています。

個別株、特にダウ採用銘柄を見ると、ナイキやボーイングが上昇。IBMやエヌビディア、ウォルマートも上昇しています。他にも半導体株もしっかりと、AMDやブロードコムなど上昇しています。

しかし、鋼材価格の上昇からコスト増になることが懸念され、ゼネラルモーターズ、フォードなど自動車株は下落しています。

【日本株】日経平均は小幅に3日続落。朝は上げるも後場から重め。

では次に日本マーケットを見ていきましょう。

ナスダック上昇、そしてSOX半導体も上げていたので、今日の日本株も買い優勢でスタート。

さらに日銀の植田総裁が「将来の利下げ余地をつくるために、経済・物価の改善が見込めない中で無理に政策金利を引き上げる考えはない」と発言。

少しハトった印象もあったので、円安進行となりました。これもマーケットは好感。円安によって輸出株が買われ、日経平均は一時258円高の37,729円まで上昇したものの長くは続きませんでした。

その後は伸び悩み、引けにかけて売りに押されました。最終的には23円安の37,446円で取引終了。

売買代金は4兆107億円でした。TOPIXは-0.22%の2,771、グロース250は3日続伸となる1.4%高で引けました。

今日は電気ガスや医薬品などディフェンシブが売られ、建設や銀行も弱かったですね。

今日は値下がり銘柄の方が多く、プライム市場を見ても約6割が値下がりです。

強かったのは防衛株で、三菱重工は重かったものの川崎重工やIHIはしっかりと。

また、輸出株が強かったなかでもトヨタやスズキ、ホンダなど自動車株は売られています。他にも三菱商事など商社も弱かったですね。リクルートも続落。ここ最近ぶち上げていた水道銘柄の日本ヒュームも今日は下げました。

米国株高から、日本株も期待感がありましたが、ちょっと勢いに欠ける展開ですね。

日米貿易の話がはっきりせず、消化不足のマーケットです。日経平均はチャートを見ても200日線など長期足の混雑の最中にいて、短期的には狭いレンジの動きです。

今夜はFRBパウエル発言もあり、雇用データも出てきます。月初のお祭りウィークですね。

様子見ムードが続きますが、次の手がかり待ちの相場だからこそ、見ておきましょうね。

向川の視点:市場の展望

4月のトランプショックから20%ほどぶち上げたので、ちょっと休憩モードの相場です。

ここからもう一段階伸びるためには材料待ちで、そのきっかけになりそうなのが、日米の関税問題、米中のバチバチ、今週の重要データなど。

そして、こんな時に大きく動いてるのがコモディティで、金銀プラチナ、原油なども上げています。

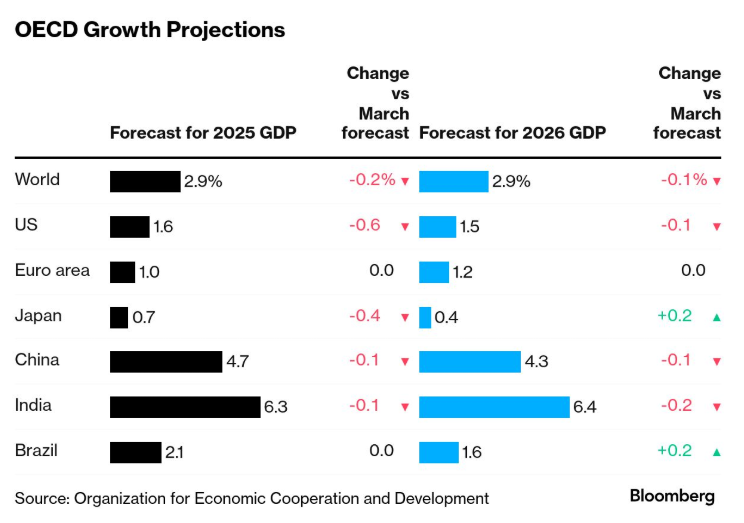

そして今年のハイパフォーマンスは欧州株ですが、今日出てきたOECDの世界経済成長率予測が下方修正となりました。

米国の成長率予想は1.6%と、3月から下方修正になりました。日本も下向き修正ですね。

出典:ブルームバーグ

まだ伸びていると言えるのはインドと欧州ですね。これらも日本の証券会社でETFが買えるので、見ておいてもいいでしょう。

では、明日もいい波乗っていきましょう!